Tässä katsauksessa käsitellään HVAC-tuotteisiin liittyviä yritysjärjestelyjä sekä esitetään näkemyksemme toimialan kehityksestä ja mahdollisuuksista sekä yritysjärjestelyjen päämotiiveista.

Ilmanvaihto ja ilmastointi nähdään yleisesti maailmalla joko lämmityksen tai jäähdytyksen kautta. Ilmanvaihto luetaan myös yleisesti ilmastointiin kuuluvaksi kokonaisuudeksi. Ilmanvaihdolla ja ilmastoinnilla pyritään kontrolloimaan sisäilman lämpötilaa, kosteutta, laatua ja ilmavirtaa. Ilmanvaihtojärjestelmiin lukeutuvat painovoimainen ilmanvaihto, koneellinen poistoilmanvaihto, sekä koneellinen tulo- ja poistoilmanvaihto. Ilmanvaihtojärjestelmät voivat olla joko keskitettyjä tai hajautettuja/tilakohtaisia. Lisäksi niissä voi olla lämmöntalteenottolaite (LTO), joihin voidaan myös yhdistää esimerkiksi lämpöpumppu. LTO-laitetta voidaan käyttää myös kylmän talteenottoon. Suomessa suurimpaan osaan uusiin pientaloihin tulee koneellinen tulo- ja poistoilmanvaihto, joka on varustettu lämmön talteenotolla.

HVAC-tuotteiden globaali kysyntä ylittää 100 miljardia euroa, josta Euroopan osuus on noin 25 % ja Pohjois-Amerikan osuus noin 22 %.[1],[2],[3] Aasian ja Tyynenmeren alueiden osuus on noin 50 %. Muiden kuin asuinrakennusten osuus HVAC-tuotemarkkinasta on noin kaksi kolmasosaa.[4] Vuoteen 2022 mennessä kysynnän odotetaan kasvavan keskimäärin 5,9 % vuosittain – joskin arviot vaihtelevat hieman lähteestä riippuen. HVAC-tuotteiden ja -palveluiden kokonaismarkkinasta tuotteiden osuus on tällä hetkellä noin kaksi kolmasosaa. Palveluiden kasvun odotetaan ylittävän tuotteiden kysynnän kasvun noin 0,3 prosenttiyksiköllä seuraavien viiden vuoden aikana. Ennusteen mukaan palveluiden kysyntä kasvaisi 54 miljardista eurosta 82 miljardiin euroon vuoteen 2022 mennessä.

Suomen, Ruotsin ja Norjan yhteenlaskettu LVI-tuotteiden markkina on Ahlsellin mukaan arvoltaan noin 6,7 miljardia euroa, josta Suomen osuus on lähes 25 %, eli noin 1,7 miljardia euroa.[5] LVI ja HVAC eivät ole suoraan vertailukelpoisia, sillä LVI sisältää HVAC-tuotteiden lisäksi veteen liittyvää tuotteistoa, kuten putkisto- ja saniteettituotteet.

HVAC-tuotteiden kysyntä kytkeytyy vahvasti rakennusmarkkinaan ja siihen vaikuttaviin trendeihin ja kehityssuuntiin – kuitenkin hieman jälkisyklisenä. Makrotason kasvuajureita ovat väestönkasvu, kaupungistuminen, kasvavat tulotasot kehittyvissä talouksissa, teknologian kehittyminen sekä lisääntynyt sääntely. Globaalin markkinan kasvua ajaa etenkin tuotteiden kysynnän lisääntyminen Aasian maissa ja muissa kehittyvissä talouksissa.

Koko rakentamisen sektorilla ja talotekniikassa – etenkin kehittyneissä talouksissa – tärkeä trendi on siirtyminen kohti yhä energiatehokkaampia tuotteita ja ratkaisuja. Tämä pätee myös Ilmanvaihtotuotteisiin. Tärkeitä ajureita tässä ovat asiakkaiden ja loppukäyttäjien pitkäaikaiset kustannussäästöt, lisääntynyt sääntely kohti ympäristöystävällisempää rakentamista ja korkeampaa energiatehokkuutta, sekä teknologian kehittyminen. Esimerkiksi, Daikin Industries Ltd:n mukaan ilmastointilaitteet kuuluvat kotitalouksien eniten energiaa kuluttaviin tuotteisiin.[6] HVAC nähdään myös yhtenä suurimpana tulevaisuuden energiansäästökohteena vähittäiskaupan sektorilla.[7] Ilmastoinnin ja ilmanvaihdon saralla esimerkiksi muuttuvia virtausnopeuksia ja ilmanvaihtovolyymejä hyödyntävät laitteet voivat tuoda huomattavia energiasäästöjä. Uusien teknologioiden käyttöönotot, sekä kehitys tuotteiden ja laitteiden energiatehokkuudessa voivatkin tarjota huomattavia pitkäaikaisia kustannussäästöjä asiakkaille ja loppukäyttäjille. Lisäksi sääntely paremman sisäilman laadun (IAQ) takaamiseksi on lisääntynyt viime vuosien aikana. Sisäilman laadun terveysvaikutusten korostuminen kasvattaa ilmansuodattimien kysyntää.

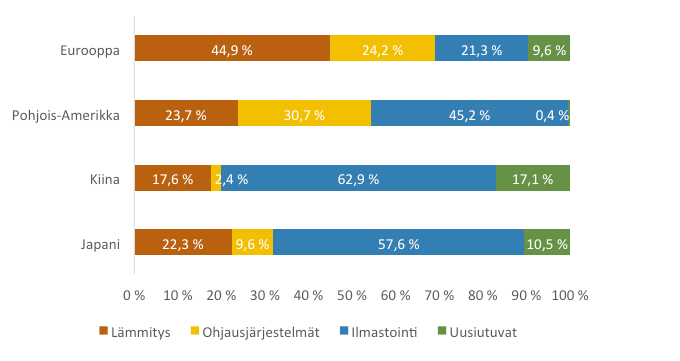

Kokonaisuudessaan teknologian osuus rakentamisesta on kasvussa. Internet of Things (IoT) ajaa kohti teknisten järjestelmien yhä tiiviimpää integroitumista, etävalvonnan lisääntymistä rakennuksissa ja talotekniikassa, sekä älyrakennuksia. Esimerkiksi lämmityskattiloita voidaan nykyään korjata etänä tarjoten puhtaille laitevalmistajille pääsyn palvelumarkkinoille. Euroopassa ja Pohjois-Amerikassa ohjaus- ja valvontajärjestelmien osuudet HVAC-markkinoista ovat Kiinan ja Japanin vastaavia suuremmat.

Kuvio – HVAC-segmenttien %-osuudet eri maantieteellisistä markkinoista (Global HVAC Trends, BSRIA)

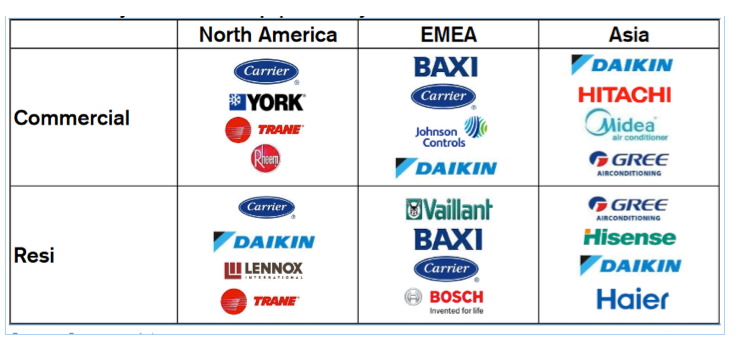

HVAC-tuotemarkkinasta kuuden suurimman tuottajan osuus on noin 50 %. Viime vuosien aikana keskittymistä HVAC-tuotteiden valmistuksessa on tapahtunut etenkin Länsi-Euroopassa, Pohjoismaissa ja Yhdysvalloissa. Uudet teknologiat ja sääntelyn lisääntyminen tukevat toimialan keskittymisen jatkumista myös tulevaisuudessa.

Kuvio – Globaalin HVAC-laitteiden markkinan suurimmat toimijat (Credit Suisse, Resi=residential)

Ilmanvaihdossa houkuttelevat tuotteet ja teknologiat tarjoavat ostajille kasvumahdollisuuksia

Ostajat ovat yritysostoin pyrkineet parantamaan ja laajentamaan tuoteportfolioitaan. Lisäksi he ovat ostaneet vahvoja paikallisbrändejä sekä vahvistaneet markkina-asemiaan ja pyrkineet laajentumaan uusille markkinoille. IoT ja älyjärjestelmien lisääntyminen rakennuksissa ja talotekniikassa avaa toimijoille mahdollisuuksia huollon-, kunnossapidon- ja elinkaaripalveluihin. Tämä vaatii kuitenkin kokoa ja teknologiaa. Lisäksi vaaditaan rakennusten toisiinsa integroituviin järjestelmiin liittyvää erikoisosaamista. On todennäköistä, että HVAC- ja ilmanvaihtotuotteiden toimiala keskittyy yhä vahvemmin ja puhtaat laitevalmistajat hakevat pääsyä palvelumarkkinoille.

Ilmanvaihtotuotteissa ruotsalaiset ovat olleet aktiivisia ostajia. Esimerkiksi Systemair Ab on toteuttanut 19 kauppaa viimeisen viiden vuoden aikana. Se on konsernitasolla kasvattanut liikevaihtoaan yli 200 miljoonaa euroa tilikausien 2012-2016 aikana (LV 2016: 669 milj. euroa, LV 2012: 451 milj. euroa). Bravida Ab taas on ostanut monia LVI-urakoitsijoita saman aikaperiodin aikana, esimerkiksi Asentaja Group Jakobstad Oy:n 7.11.2016. NIBE on myös vahvistanut asemiaan ilmanvaihtotuotteissa Air-Site yritysoston kautta huhtikuussa 2016.

Yleisiä ostoperusteluja Ilmanvaihtotuotteiden valmistuksessa ovat olleet:

- Tuoteportfolion laajentaminen ja parantaminen

- Vahvojen paikallisbrändien ostaminen

- Maantieteellinen laajentuminen ja markkina-aseman vahvistaminen

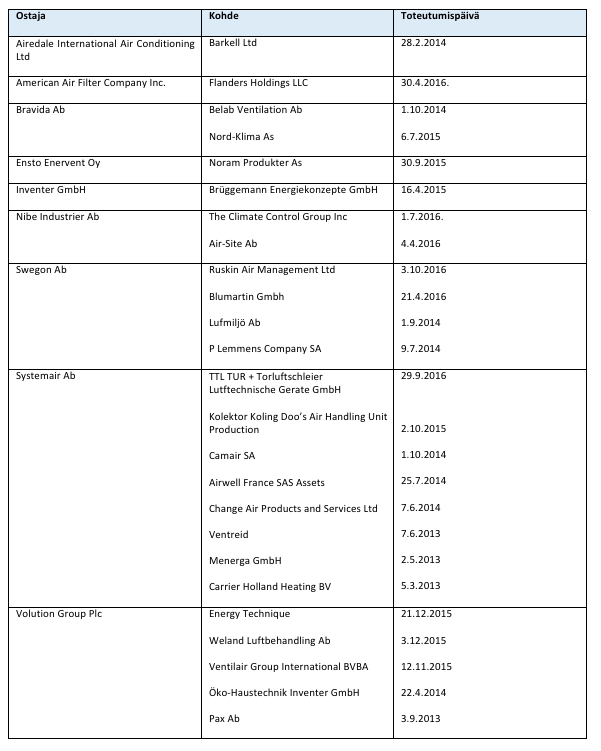

Esimerkkejä toteutuneista kaupoista ovat muun muassa:

Lisää tietoa yritysjärjestely- ja arvonkasvumahdollisuuksista

Mikäli olet kiinnostunut yksityiskohtaisemmasta tiedosta liittyen yrityskauppa- tai arvonkasvupalveluihin tällä tai jollakin toisella toimialalla niin tarjoamme maksuttoman henkilökohtaisen tietoiskun.

[1] BSRIA: Global HVAC Trends. Credit Suisse: Johnson Controls Inc. Equity Research.

[2] BIS Research: Global Heating, Ventilation and Air Conditioning (HVAC) Market – Forecast & Analysis, 2016–2022

[3] IndustryARC: HVAC Equipment Market: By Heating (Heat pumps, Furnace, Boilers) By Cooling (Air Conditioners, Chillers, Cooling Towers) By Ventilation (Air Handling, Treatment Equipment) Application – Forecast (2015-2020). MarketsandMarkets: HVAC Systems Market by Equipment Type (Heating (Heat Pump, Furnace), Ventilation (Air Filter, Dehumidifier, Air Purifier), Cooling (Room AC, Unitary AC, Chiller), Software & Services, Implementation Type, Application, and Geography – Global Forecast to 2022

[4] ReportsnReports: Global HVAC Market 2016-2020

[5] Ahlsell Ab (publ)

[6] https://www.daikin.com/about/why_daikin/rise/index.html

[7] ICF International: Study on Energy Efficiency and Energy Saving Potential in Industry and on Possible Policy Mechanisms